![]()

- 1°/« Les médias s’inquiètent du manque de gaz. Et si 2023 était pire que 2022 ? »

- 2°/Enfin. Protectionnisme écologique. Création d’une « taxe carbone » aux frontières de l’Europe.

- 3°/Allemagne … l’inflation à 11,3 % sur un an en novembre

- 4°/Inflation américaine … la décrue est entamée selon une note de CPR AM.

- 5°/La chute. Sam Bankman-Fried… arrêté aux Bahamas (FTX)

![]()

1°/« Les médias s’inquiètent du manque de gaz. Et si 2023 était pire que 2022 ? »

par Charles Sannat | 14 Déc 2022 | A la une, Chronique de l’effondrement

Mes chères impertinentes, chers impertinents,

Vous connaissez sans doute le jour sans fin. Ce film où le héro vit jour après jour la même journée et recommence encore et encore. Sans fin. La morale de l’histoire est qu’il faut qu’il s’améliore et devienne meilleur afin de pouvoir retrouver à nouveau les joies du temps qui passe et des journées qui avancent.

C’est un peu la même chose avec l’Union Européenne et nos dirigeants.

Nous sommes en train de vivre un hiver énergétique sans fin et sans perspective.

Nos aimables timoniers, nous expliquent « rassurants » que les réserves de gaz européennes sont pleines. Certes. Mais ces réserves ne couvrent que 75 % au mieux de la consommation hivernale. Nous risquons donc de manquer de gaz dès la fin de l’hiver et peut-être même un peu avant, d’où la nécessité des économies à très, très court terme.

-

Mais lorsque l’hiver sera terminé. Lorsque nos réserves de gaz auront été vidées, que se passera-t-il ?

-

Que ferons-nous ?

-

Allo, Poutine ?

-

Tu reprends les livraisons de gaz à travers les gazoducs que les Américains ont fait sauter et qui ne peuvent plus approvisionner l’Europe en gaz que l’on ne veut pas te payer puisque nous te sanctionnons ?

Peu de chances qu’une telle approche fonctionne.

-

Alors que ferons-nous ?

-

Que ferons-nous pour faire tourner les usines allemandes pendant l’été, et surtout, comment allons-nous pouvoir préparer l’hiver 2023/2024 ?

Vous allez me dire et bien, nous n’avons qu’à acheter du GNL… certes. Mais comme je vous le disais dès novembre dernier dans l’article ci-dessous, cela ne sera pas si simple, car les capacités de production et de transport ne sont pas extensibles facilement.

RELIRE https://insolentiae.com/2023-annee-noire-gaz-et-gnl-dimmenses-problemes-dapprovisionnements-a-venir/

D’ailleurs, cela commence à s’affoler un peu, et il semblerait que la gravité de la situation commence à se frayer un chemin dans l’esprit embrumé de nos élites si brillantes, qu’elles comprennent très vite, à condition que nous leur expliquions tout de même très longtemps. Trop longtemps. Bruno Le Maire semble toujours souffrir du syndrome de la « comprenette difficillette » tant il ne voit pas le massacre et le carnage économique qui arrive avec son histoire d’amortisseur qui ne va rien amortir du tout.

Voici la capture d’écran de Google Actus concernant ces histoires de pénuries de gaz pour 2023 et il semblerait qu’enfin cela s’affole un peu dans les cénacles feutrés de nos hautes de sphères.

Voilà ce que titre la Tribune.

Crise de l’énergie : pourquoi l’année 2023 sera encore plus critique pour l’Europe ?

« En mars prochain, lorsque l’hiver sera passé, la crise gazière qui secoue aujourd’hui le Vieux continent paraîtra probablement bien loin. Et pourtant, le pire restera à venir, avertit l’Agence internationale de l’énergie dans un nouveau rapport publié ce lundi. Car l’Union européenne risquera alors de faire face à un déficit potentiel de près de 30 milliards de mètres cubes de gaz naturel, soit plus de 6,5 % de sa consommation totale en 2021. Explications ».

Tout est parti d’un rapport de l’AIE l’Agence Internationale pour l’énergie.

-

Que dit ce rapport ?

En substance qu’en 2023 il pourrait y avoir encore une baisse des livraisons de gaz russe, voir un arrêt total. Sans blague…

Que l’approvisionnement en GNL sera tendu, notamment si la Chine revient sur le marché et cesse sa politique zéro Covid. Cela pèsera considérablement et sur les niveaux des prix et sur la disponibilité du GNL au niveau mondial. La Chine a les moyens de payer. Pas nous.

Enfin, ce n’est pas parce que les températures sont clémentes cette année qu’elles le seront l’année prochaine.

Alors nous sommes pour le moment dans une crise sans fin de l’énergie. Une crise sans fin et sans espoir, parce que nos grands timoniers, nos phares dans les palais n’ont aucune vision et n’annonce toujours rien à part la construction de quelques éoliennes supplémentaires. Parfait. Mais il n’y a pas là de quoi faire tourner les fours à pain de nos boulangers ni les congélateurs de nos supermarchés, sans même parler de nos usines agro-alimentaires.

Les ânes qui nous dirigent nous conduisent droit dans le mur… en chantant.

Il est déjà trop tard, mais tout n’est pas perdu.

Préparez-vous !

Charles SANNAT

![]()

2°/Enfin. Protectionnisme écologique. Création d’une « taxe carbone » aux frontières de l’Europe.

par Charles Sannat | 14 Déc 2022 | Affaires européennes

L’Union européenne (UE) a scellé mardi un accord politique sur la mise en place d’un dispositif permettant d’appliquer aux importations de produits polluants (comme l’acier ou le ciment par exemple) les règles du marché européen du carbone, qui impose aux industriels européens d’acheter des quotas d’émission de dioxyde de carbone (CO2), autrement dit des « droits à polluer ».

Cet accord sur un « mécanisme européen d’ajustement carbone aux frontières » s’appliquera au fer et à l’acier, au ciment, à l’aluminium, aux engrais et à l’électricité mais aussi à l’hydrogène, ou à certains produits finaux comme les vis et les boulons par exemple.

Ce mécanisme, premier du genre, doit notamment permettre d’éviter la délocalisation de la production manufacturière de l’UE vers des pays aux standards moins exigeants.

« Le mécanisme d’ajustement carbone aux frontières sera un pilier crucial des politiques climatiques européennes. C’est l’un des seuls mécanismes dont nous disposons pour inciter nos partenaires commerciaux à décarboner leur industrie manufacturière », a souligné l’eurodéputé rapporteur de ce texte Mohammed Chahim, cité dans un communiqué du Parlement européen.

Bon c’est un premier pas… très limité pour le moment

Comme vous venez de lire pour le moment cette taxe carbone ne concerne pas beaucoup de produits. On peut même dire qu’en termes macro-économiques sa portée est totalement et sera totalement insignifiante, mais c’est un premier coin enfoncé dans l’idéolgie du libre-échange sans contrainte et le retour officiel d’une nouvelle forme de protectionnisme. En cela c’est une bonne nouvelle.

Pour tout le reste, le délire technocratique européen reste le même…

Ces nouvelles règles s’appliqueront à partir du 1er octobre 2023, avec une période de transition durant laquelle les importateurs seront seulement obligés de déclarer les émissions liées à la production du produit importé. La date effective d’entrée en vigueur du dispositif – avec l’achat par l’importateur d’un « certificat » pour s’aligner avec le prix des quotas de carbone dans l’UE – sera fixée ultérieurement cette semaine, dans le cadre des négociations en cours sur la réforme plus globale du marché carbone de l’UE.

Il faudra donc que l’importateur déclare son importation et achète un certificat de carbone. Bref, une vraie usine à gaz comme savent en pondre nos technocrates et europathes de Bruxelles.

Charles SANNAT

Source Agence de presse Reuters.com ici

![]()

3°/Allemagne … l’inflation à 11,3 % sur un an en novembre

par Charles Sannat | 14 Déc 2022 | Grille article, Monnaie et Inflation

La hausse des prix à la consommation en Allemagne a atteint 11,3 % sur un an en novembre, a annoncé mardi Destatis, l’institut fédéral de la statistique, confirmant sa première estimation.

Par rapport à octobre, l’inflation calculée aux normes harmonisées européennes (IPCH) ressort à +0,0 %, un chiffre lui aussi inchangé par rapport à l’estimation initiale.

Quand on regarde l’indice des prix à la production en Allemagne il est en recul et donc cet indicateur avancé de l’inflation pourrait nous faire penser que nous arrivons en Allemagne au pic d’inflation.

C’est probablement le cas, sous réserve que nous ne vivions pas une nouvelle flambée des prix de l’énergie ce qui est loin d’être certain vu la complexité de la situation et la dépendance européenne aux énergies venant d’ailleurs et de très loin.

En l’absence du gaz russe bon marché nous sommes dans tous les cas et a minima condamnés à un prix très élevé de l’énergie dans l’Union Européenne.

Charles SANNAT

https://insolentiae.com/allemagne-linflation-a-113-sur-un-an-en-novembre/

4°/Inflation américaine … la décrue est entamée selon une note de CPR AM.

4°/Inflation américaine … la décrue est entamée selon une note de CPR AM.

par Charles Sannat | 14 Déc 2022 | Grille article, Monnaie et Inflation

C’est une note de CPR Asset Management qui est intitulée « Inflation américaine : La décrue est entamée ».

Il est important de prendre lecture de cette note afin d’alimenter la réflexion de tous et d’améliorer nos anticipations pour les mois qui viennent.

« Après avoir atteint ses plus hauts niveaux depuis le début des années 1980 et avoir provoqué une réaction des banques centrales sans équivalent sur la même période, l’inflation américaine semble désormais être clairement dans une phase de décrue. Cela ne sera pas sans conséquence sur la politique de la Fed.

Aux Etats-Unis, l’inflation a fortement accéléré à partir de la fin de l’année 2021 en raison d’une conjonction de facteurs :

-

hausse des prix de l’énergie et de l’alimentation (exacerbée par la guerre en Ukraine),

-

pénuries sur le marché du travail (cf la « grande démission »),

-

pénuries de semi-conducteurs ayant perturbé la production de voitures,

-

pénuries de logements, excès d’épargne stimulant la demande, etc.

Une étude de la Fed de San Francisco montre que l’accélération de l’inflation américaine sur les 18 derniers mois provient à peu près autant de facteurs d’offre que de facteurs de demande.

Au plus haut, en juin 2022, les prix à la consommation (CPI) étaient en hausse de 9 % sur un an, soit plus de 4 fois la cible d’inflation de 2 % de la Fed. Cela a poussé la Fed à entamer le cycle de hausses de taux directeurs le plus rapide depuis le début des années 1980 (le fameux « choc Volcker »). Les fed funds ont ainsi été relevés de 375 points de base entre mars et novembre 2022. Ce resserrement monétaire ultra-rapide a eu de nombreuses conséquences.

Parmi les plus importantes :

-

Le dollar s’est très fortement apprécié, en bonne part car la Fed y a été plus fort que les autres grandes banques centrales.

-

Les taux réels ont fortement augmenté (le taux réel 10 ans a augmenté de 250 points de base depuis le début des hausses de taux, soit largement plus que lors de l’épisode de « taper tantrum » de 2013), ce qui a pénalisé les secteurs de croissance en bourse,

-

Un très net ralentissement du marché immobilier, avec un effondrement du nombre de transactions et les premières baisses de prix depuis 10 ans.

-

Pour l’énergie et l’alimentation, vers la dissipation des effets de base.

Même si la crise énergétique a moins touché les Etats-Unis que l’Europe, le CPI énergie américain a connu en 2022 une hausse d’une ampleur similaire à celle des chocs pétroliers des années 1970, en large part à cause de la hausse des prix à la pompe. La baisse puis la stabilisation de ces derniers (en partie causée par la remise sur le marché de 180 millions de barils de pétrole des stocks stratégiques par l’administration Biden) a permis une forte baisse de la contribution de l’énergie à l’inflation. Dans l’hypothèse d’une stabilisation des prix de l’énergie aux Etats-Unis, même sur des niveaux relativement élevés, les effets de base liés à l’énergie se dissiperaient nettement à partir du début de l’année 2023.

En ce qui concerne les prix de l’alimentation, leur évolution est intimement liée à celle des prix de l’énergie et un ralentissement des prix de l’énergie devrait mécaniquement induire un ralentissement des prix de l’alimentation. Par ailleurs, on a pu observer ces dernières décennies que le CPI alimentation avait un retard d’environ 6 mois par rapport à l’indice des prix des produits alimentaires de la FAO or ce dernier a entamé une nette décélération il y a quelques mois (il est passé de + 30 % en glissement annuel en avril à +2 % en octobre). L’alimentation devrait donc également contribuer au ralentissement de l’inflation.

Pour l’inflation sous-jacente, plusieurs raisons d’espérer une décélération.

L’inflation sous-jacente, c’est-à-dire l’inflation hors énergie et alimentation, était en progression de 6,3 % en glissement annuel en octobre. Sur ces 6,3 %, 3,4 % étaient attribuables au « logement hors énergie », 1,3 % au « transport hors énergie », 0,5 % à la santé.

Le CPI « logement hors énergie », qui est donc sans conteste le poids lourd de l’inflation sous-jacente, a très fortement progressé cette année, en grande partie car les prix de l’immobilier ont connu une progression historiquement forte ces deux dernières années : +43 % entre fin 2019 et mi-2022 ! Le resserrement monétaire très brutal de la Fed a eu pour conséquence un coup d’arrêt très net du marché immobilier (les transactions se sont effondrées et les prix ont commencé à baisser pour la première fois depuis dix ans). Les loyers, constatés sur le marché par des institutions privées, ont eux aussi fortement ralenti. La progression du CPI « logement hors énergie », qui a un retard sur celle de ces chiffres d’environ 8 à 12 mois, devrait donc connaître un pic dans les prochains mois.

Un autre facteur de ralentissement de l’inflation sous-jacente est relatif au prix des voitures. Les pénuries de semiconducteurs apparues lors de la crise covid ont fortement affecté la production automobile, ce qui a fait fortement augmenter le prix des voitures. L’amélioration récente de la situation pour la production automobile a commencé à faire baisser le prix des voitures : l’indice Manheim (prix des véhicules d’occasion) était en baisse de 10,6 % en glissement annuel en octobre et l’indice JD Power (prix des véhicules neufs) s’est stabilisé. Le CPI « transport hors énergie » est habituellement en retard de quelques mois sur ces indices privés et sa contribution au core CPI devrait donc baisser nettement également.

Pour des raisons de méthodologie, le CPI « assurance santé » (0,9 % du panier de consommation suivi par le BLS) devrait être en baisse sur les prochains mois et cela devrait contribuer à une baisse du core CPI de plus de 0,3 points sur les six prochains mois.

Enfin, la forte appréciation du dollar effectif en 2022 abaisse le prix des importations, ce qui va aussi constituer un facteur de désinflation dans les prochains mois.

Une conjonction de facteurs fait que l’on peut désormais penser que la décrue de l’inflation américaine est solidement enclenchée. Dans ce cadre, la Fed va donc infléchir sa politique de resserrement monétaire :

-

après 4 hausses de taux de 75 bps, le rythme des hausses de taux va désormais ralentir.

Plusieurs communications de membres du Board de la Fed semblent confirmer cela. Les déclarations de Christopher Waller, qui a été un faucon parmi les faucons cette année et qui a souvent été pessimiste sur les perspectives d’inflation, corroborent cela :

-

selon lui, les développements positifs récents sur le front de l’inflation font que la Fed peut passer à des hausses de taux de 50 bps, voire de 25 bps si ces développements se poursuivent. Même si des interrogations peuvent toujours intervenir au sein du FOMC, l’ère du « toujours plus agressif » de la part de la Fed semble désormais révolue.

Si l’inflation américaine devrait bien ralentir dans les prochains mois, il est vraisemblable qu’elle soit dans les années à venir plus élevée que lors de la décennie 2010 mais aussi plus volatile. »

Je partage cette dernière phrase de la conclusion de la note de CPR AM à savoir que si l’inflation devait ralentir elle resterait plus élevée dans les prochaines années et aussi beaucoup plus volatile avec des résurgences à 2 chiffres en fonction des avancées ou des reculs tout dépend de quel point de vue on se place de la mondialisation.

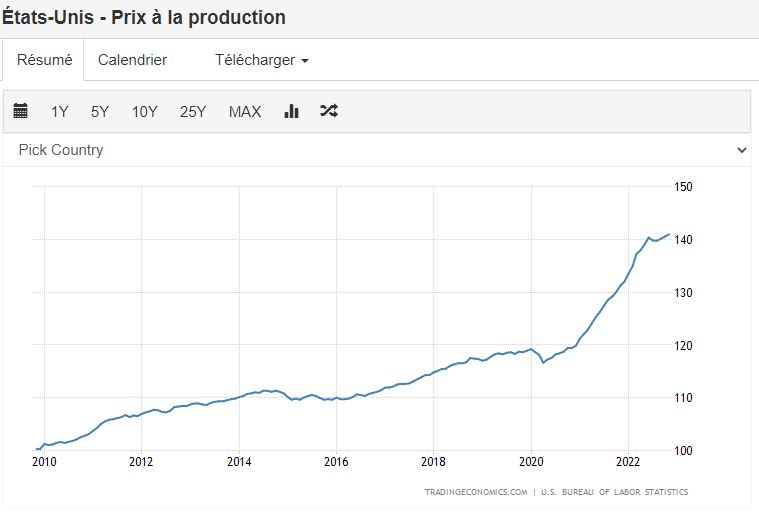

Enfin, concernant les prix à la production aux Etats-Unis un indicateur avancé de l’inflation, après une stabilisation, ils semblent vouloir repartir à la hausse. Les hausses de taux n’ont peut-être pas encore produit tout l’effet escompté par la banque centrale américaine.

Charles SANNAT

Source CPR AM vie Investing.com ici

https://insolentiae.com/inflation-americaine-la-decrue-est-entamee-selon-une-note-de-cpr-am/

![]()

5°/La chute. Sam Bankman-Fried… arrêté aux Bahamas (FTX)

par Charles Sannat | 14 Déc 2022 | Cryptomonnaies

Sam-Sam vient de se faire arrêter. Les parents de jeunes enfants (et surtout de garçons apprécieront la référence).

L’ex-patron de FTX, Sam Bankman-Fried, arrêté aux Bahamas.

Sam Bankman-Fried – la star déchue des cryptomonnaies et ancien patron de la plateforme FTX – a été arrêté aux Bahamas lundi 12 décembre à la demande des autorités américaines, a annoncé Damian Williams, un procureur de New York. « Nous aurons plus d’informations à donner sur la mise en examen » mardi matin, a-t-il précisé dans son tweet. « SBF » va comparaître mardi dans une cour de la capitale, Nassau.

Les États-Unis ont « porté plainte » contre le trentenaire et « vont probablement demander son extradition », a expliqué le procureur général des Bahamas, Ryan Pinder, dans un communiqué relayé sur Twitter. Les deux pays « ont intérêt à ce que les individus associés à FTX, qui ont peut-être trahi la confiance du public et enfreint la loi, rendent des comptes », a indiqué Philip Davis, le premier ministre du royaume, un archipel situé au nord-est de Cuba. Les Bahamas vont mener leur propre « enquête criminelle sur l’effondrement de FTX », a-t-il ajouté, cité dans le communiqué.

Je vous passe sur l’hypocrisie des propos officiels.

Tout le monde a laissé SBF faire n’importe quoi et maintenant le pauvre va devenir SDF…

Remarquez il l’a bien cherché, et vous n’avez pas idée de ce que l’on va découvrir lors de ce grand nettoyage des écuries d’Augias du secteur des cryptomonnaies.

Tout le monde savait très bien que tous ces jeunes geeks immatures faisaient tout et n’importe quoi et c’est la même chose dans toutes les structures et sociétés d’exchange à part peut-être celle qui est cotée au Nasdaq et qui est sans doute la moins mauvaise car elle dispose au moins d’un compte cantonné pour les avoirs en cash des clients.

La proof of reserve de Binance par exemple ne répond pas du tout à cette question du traitement des dépôts en dollars et en monnaie de leurs clients. Où est l’argent ? Sacrée question n’est-ce pas ? Quand les comptes ne sont pas publiés il est impossible de répondre à cette question que personne ne veut et n’ose poser.

En attendant SBF est définitivement l’homme banquier frit ! La traduction de son patronyme prédestiné.

Charles SANNAT

« Ceci est un article ‘presslib’, c’est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Insolentiae.com est le site sur lequel Charles Sannat s’exprime quotidiennement et livre un décryptage impertinent et sans concession de l’actualité économique. Merci de visiter mon site. Vous pouvez vous abonner gratuitement à la lettre d’information quotidienne sur http://www.insolentiae.com. »

Source Le Figaro.fr ici

https://insolentiae.com/la-chute-sam-bankman-fried-arrete-aux-bahamas-ftx/

![]()