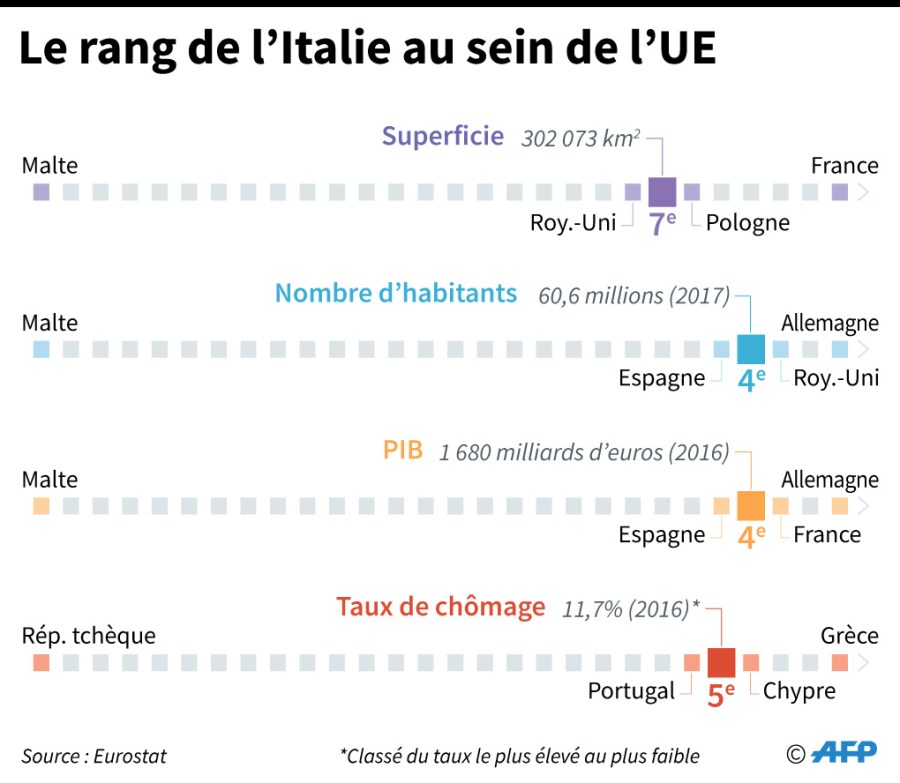

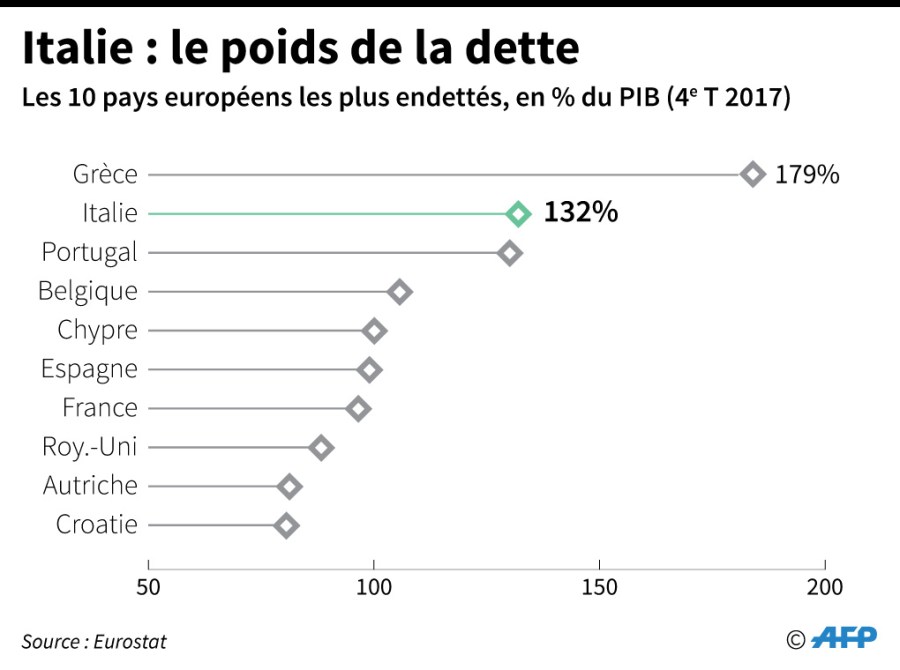

Le caractère déplorable de la situation économique de l’Italie est maintenant suffisamment connu pour ne pas y revenir. La coalition au pouvoir est très hétéroclite et devra rapidement faire émerger un outil assurant aussi bien la pleine satisfaction de ceux qui souhaitent une diminution de pression fiscale (Ligue) que celle des propagandistes d’une hausse de la dépense publique (cinq étoiles). Cet outil n’est autre qu’une monnaie parallèle dont l’architecture est déjà en discussion. En ce domaine idées et pratiques sont fort anciennes, mais c’est un groupe d’économistes italien sous la direction de Biagio Bossone qui a relancé la question en 2015.

Biagio Bossone, presidente dell’Associazione Bancaria Sammarinese

Biagio Bossone, presidente dell’Associazione Bancaria Sammarinese

L’objectif est bien évidemment de renouer avec une croissance forte elle-même nourrie par des gains de productivité élevés issus d’investissements de modernisation tout aussi (quantitativement et qualitativement) importants.

Tout aussi évidemment, il s’agit de desserrer les contraintes de la monnaie unique qui dans le cas italien imposent un excèdent budgétaire primaire très élevé en raison d’un service de la dette très lourd.

Contraintes qui entrainent un climat continuellement récessif avec stagnation voire recul de la productivité et croissance nulle. Et contraintes qui à terme déclassent un pays qui voit son flux d’exportations se rétrécir depuis la naissance de l’euro par rapport à celui de ses voisins immédiats (hausse de seulement 70% du volume des exportations contre hausse de 130% pour la France et 230% pour l’Allemagne)

La victoire des partis dits « populistes » correspond ainsi à la volonté de mettre fin à cette situation.

Le principe de la monnaie parallèle est alors assez simple

|

il s’agit de construire un instrument de paiement qui ne peut être juridiquement interdit par Bruxelles et qui permet de desserrer l’étau de la contrainte budgétaire. |

Cet instrument est un « bon de trésorerie » émis par le Trésor lui-même qui servira de paiement de tout ou partie de l’impôt pour son détenteur.

Concrètement l’État règle ses engagements (achats, subventions, dette) par des Bons, lesquels -au terme d’une circulation correspondant au monde des affaires- viendront en déduction des montants d’impôts à payer au Trésor.

Beaucoup de choses peuvent être imaginées ici : qualité des Bons assis sur différents types d’impôts (TVA, Revenu, etc.) terme du titre (court terme, moyen terme, etc.), qualité des bénéficiaires ( investisseurs, producteurs, consommateurs, etc.). On peut aussi imaginer un paiement du service de la dette publique par émission de bons de trésorerie, ce qui revient à diminuer la charge de la dite dette. On peut ainsi imaginer des modalités nombreuses qu’il convient d’instruire en fonction des objectifs et de leur efficience.

Mais beaucoup de questions se posent immédiatement :

- si le titre est un instrument de paiement, sera t-il assorti d’un cours légal ?

- un cours forcé ?

- Y aura-t-il mécaniquement un marché secondaire du bon de trésorerie ?

- une loi de «Gresham»?

Plus fondamentalement les défenseurs de l’euro proclameront que le déficit caché ne peut l’être très longtemps puisque la procédure revient à augmenter les dépenses publiques tout en diminuant à terme les prélèvements. On cache le non-respect des traités aujourd’hui… mais ils réapparaitront demain disent les défenseurs de la monnaie unique.

A ce risque, la réponse est simple et consiste à considérer que la croissance retrouvée permettra des recettes fiscales supérieures au volume des bons en circulation, croissance et réduction du déficit fiscal allant de pair.

En allant plus loin dans le concret, on peut imaginer que le supplément de dépense publique, par son effet migratoire, allège successivement les contraintes comptables de toutes les instances productives. Une commande publique redresse une rentabilité ici… qui permet un règlement de dette là, un crédit ailleurs, un investissement plus loin, etc. De quoi assainir une relation particulièrement complexe en Italie entre banques chargées de créances douteuse et entreprises en difficultés générant lesdites créances. Une situation qui rappelle un peu celle de l’aveugle et du paralytique. Plus la chaine est longue et plus l’efficience des bons de trésorerie est grande. Inversement plus elle est courte et plus l’efficience est faible.

|

C’est la raison pour laquelle, dans cette affaire, la confiance est importante :

|

Cette confiance peut elle -même être mesurée par la différence entre taux italien et allemand sur la dette publique, ce qu’on appelle le « spread de taux ».

Si le lancement des bons de trésorerie réduit le spread de taux, cela signifie qu’il n’y a pas de fuite de capitaux, que la confiance règne, et que rien n’est entrepris pour détruire les effets positifs des bons sur l’activité économique.

Dans ce cas le succès est probable et, en longue période, cela peut signifier que le retour de gains importants de productivité peut éviter la dévaluation et le retour de la Lire.

Bien entendu cela suppose que ces gains de productivité soient significativement supérieurs à ceux des voisins de l’euro zone et vienne ainsi permettre le maintien de la monnaie unique : l’équivalent d’une quasi dévaluation interne se substituant à une dévaluation externe qui continue de rôder.

|

Nous ne connaissons pas le chemin qui se dessinera mais il est intéressant de noter que le dispositif qui va peut-être émerger remet en selle des principes radicalement opposés à toutes les croyances et dogmes du monde de la finance. |

Les bons de trésorerie deviennent une quasi-émission monétaire orchestrée par l’État, comme au bon vieux temps où banques centrales et États ne formaient de fait qu’une seule et même institution.

Réalité qui s’oppose au principe devenu planétaire depuis la prise progressive du pouvoir par la finance partout dans le monde et qui a partout exigé l’indépendance des banques centrales et la fin de toute forme de seigneuriage au profit des États.

De quoi faire de ces derniers, pourtant souvent propriétaires de leur banque centrale des « interdits bancaires ».

Bien évidemment l’émission de bons risquera très vite, comme nous le suggérons, et avec déjà la grande presse économique qui se manifeste bruyamment, d’éveiller des doutes, ce qui peut amener le gouvernement italien à introduire la fin de la libre circulation du capital…. et renforcer les doutes… d’où un cercle vicieux possiblement catastrophique Il faut donc comprendre que logiquement les acteurs du monde de la finance vont entrer en guerre contre le gouvernement italien et, de fait, tenter de le renverser. L’arme privilégiée étant de proclamer haut et fort que le gouvernement va ruiner les épargnants…

|

Il appartient à tous les citoyens du monde de bien comprendre ce qui risque de se jouer en Italie. Il leur appartient aussi de se rassembler pour soutenir un gouvernement qui pourrait s’enorgueillir de réanimer des « Lumières » depuis si longtemps disparues. |

. De gauche à droite: Matteo Salvini, Giuseppe Conte, Luigi Di Maio et Giancarlo Giorgetti, les cadres du nouveau gouvernement italien. REUTERS/Alessandro Bianchi

De gauche à droite: Matteo Salvini, Giuseppe Conte, Luigi Di Maio et Giancarlo Giorgetti, les cadres du nouveau gouvernement italien. REUTERS/Alessandro Bianchi

[…] https://sansapriori.net/2018/06/07/2825-il-faut-aider-litalie-dans-sa-volonte-de-rupture-avec-lordre… […]

J’aimeJ’aime