[RussEurope en Exil] – Jacques Sapir/Victor Ivanter – Les crises.fr – 14/02/2018

Le séminaire Franco-Russe qui se tiendra du lundi 12 février au mercredi 14 février a donné lieu à plusieurs interventions intéressantes. Je donne ici le résume de celle qui a ouvert le séminaire, intervention faite par l’Académicien Victor V. Ivanter, président de l’Institut de Prévisions de l’Économie

Victor Ivanter

La situation de l’économie russe – bilan de la fin 2017 et les perspectives pour l’année 2018

La situation économique de la Russie est largement déterminée par le cycle électoral, qui se conclura le 18 mars par l’élection présidentielle. Je rappelle que le 18 mars était, du temps de l’URSS, le jour où nous fêtions la Commune de Paris. Quelle est donc l’influence de cette élection sur l’économie ? Il faut commencer, pour juger de cela, par un bilan de la situation économique.

Les raisons d’une croissance faible

La prévision faite en 2015 et 2016 par le Président Obama que les sanctions briseraient l’économie russe s’est avérée fausse. D’un autre côté, les prévisions faites en Russie selon lesquelles l’économie se développerait rapidement contre les sanctions, sur un rythme de 3,5% par an, ne se sont pas entièrement matérialisées.

La croissance mondiale de ces dernières années s’est accélérée, même si cette croissance recouvre d’amples différences. La croissance de la Russie, tout en étant comparable à celle des pays de l’Europe occidentale, reste inférieure à celle des autres pays émergents (Chine, Inde). En fait, il convient de regarder la croissance de ces dernières années du point de vue de l’économie russe. La croissance a été très forte depuis 1999, et en particulier sur la période 1999-2007. Mais, depuis 2008, soit sur les 10 dernières années, la croissance a été plus faible.

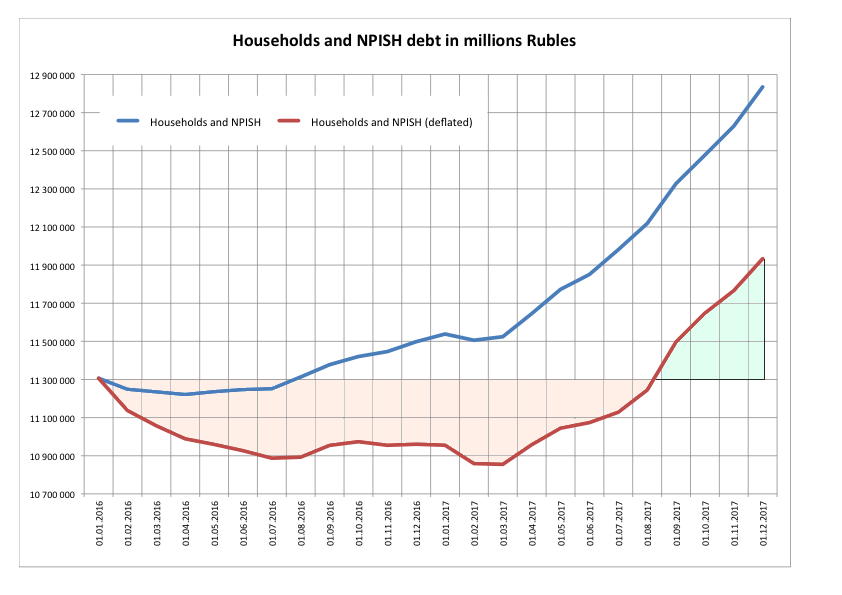

Il est clair que de la fin 2014 à 2016 on a connu une baisse des revenus réels en Russie, largement liée aux mouvements des prix des hydrocarbures.

Cette baisse des revenus a engendré une baisse de l’investissement, qui elle-même se traduit en une baisse de la production. Cette dernière conduit à une nouvelle baisse des revenus réels.

Ce mouvement descendant a été brisé dans le cours de 2016.

Les chiffres du revenu réel, puis ceux de l’investissement, puis ceux de la production se sont remis à progresser.

- Le niveau de la dette est faible,

- les réserves de change élevées (449 milliards de dollars),

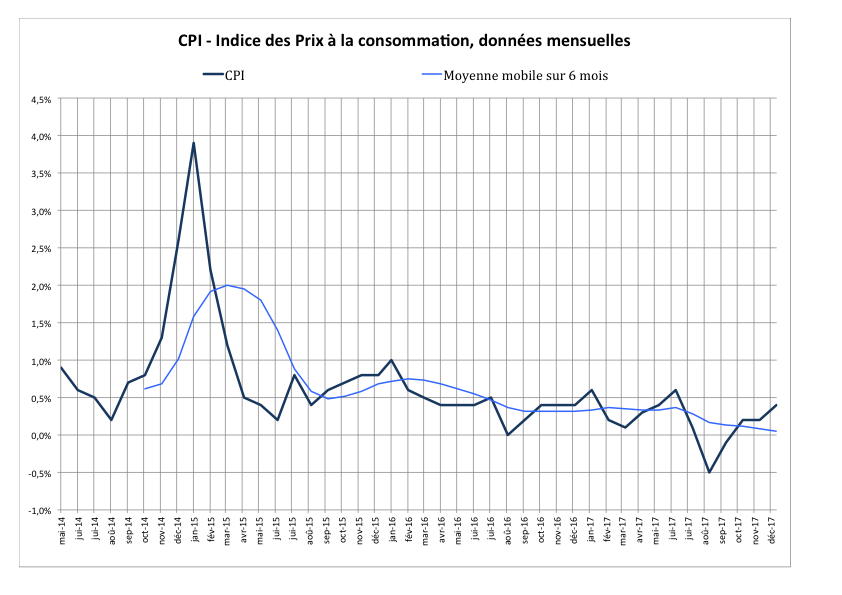

- et le taux de l’inflation a baissé à un niveau inconnu depuis le début de la Russie.

De plus le prix des hydrocarbures s’est redressé. On peut considérer que les chiffres macroéconomiques sont bons. Pourtant, en dépit de ces bons chiffres, on n’assiste pas à un retour d’une forte croissance mais plutôt d’une croissance modérée.

Graphique 1

Source: GosKomStat

Mais, si les problèmes actuels que rencontre l’économie russe sont, pour partie, microéconomiques ils ne sont pas que microéconomiques.

Ceci est un point essentiel La question de la cohérence entre la politique déclaratoire des autorités et la politique économique réelle est centrale.

Et ce sont ces problèmes qui expliquent aujourd’hui la tendance à la faible croissance. Une tendance, au sein des dirigeants de la Russie, est de considérer que ces problèmes microéconomiques viennent du système des institutions (gestion, droit) en Russie.

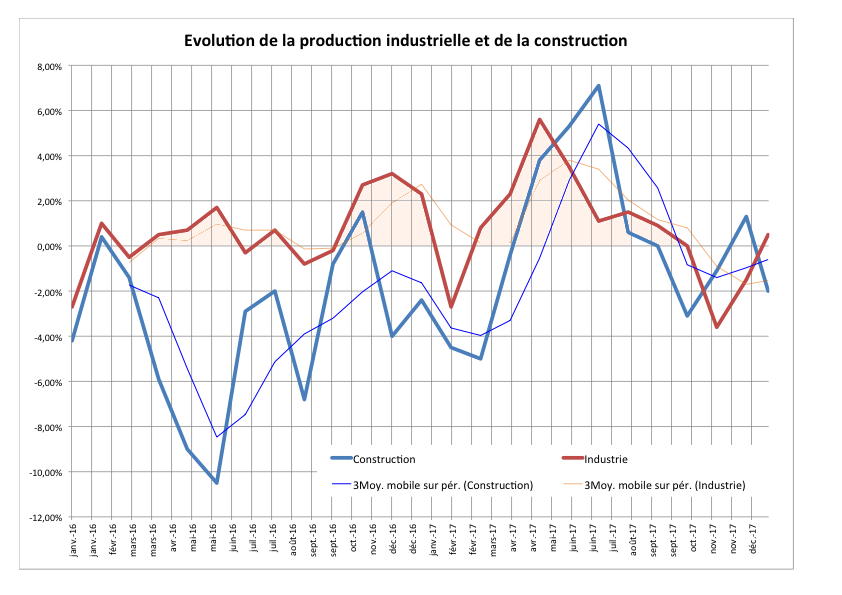

Et il est clair que les institutions actuelles en Russie présentent de nombreux problèmes et de nombreuses déficiences. Pourtant ces mêmes institutions n’ont pas empêché la forte croissance de 1999 à 2008. Alors, des problèmes existent certainement dans le domaine des institutions, mais ces problèmes ne sont certainement pas non plus la cause réelle de la faible croissance, faible croissance que l’on retrouve tant dans l’industrie que dans la construction.

Graphique 2

Données en glissement – Source: GosKomStat

Politique économique déclaratoire et politique économique sous-jacente

Il faut regarder tout d’abord la responsabilité de la politique monétaire, de la politique budgétaire et ensuite la responsabilité de la politique économique globale.

- La politique monétaire a été une réussite en ce qui concerne la baisse de l’inflation.

- Mais, l’influence de cette politique monétaire sur la politique économique a été très faible.

L’objectif est connu, dépasser le niveau de la croissance mondiale. Mais, il n’y a pas de politique économique clairement définie. Le gouvernement définit un objectif de croissance, mais ne définit pas de manière claire la politique économique nécessaire pour atteindre ces objectifs.

En fait, il y a une politique économique latente ou sous-jacente qui est le résultat de centaines de décisions prises à tous les niveaux, de décisions publiques et privées, et cette politique économique est bien plus importante que les décisions explicites prises par le gouvernement.

Cette mosaïque de décisions, des grandes aux petites, est composée de décisions qui sont toutes individuellement cohérentes, mais qui peuvent se révéler contradictoires dans leur agrégation.

Or, l’économie de marché exige une cohérence dans les décisions.

La demande, tant publique que privée, joue un rôle décisif dans les décisions économiques des agents (ménages et entreprises). Il y a donc aujourd’hui une incohérence qui freine ces décisions.

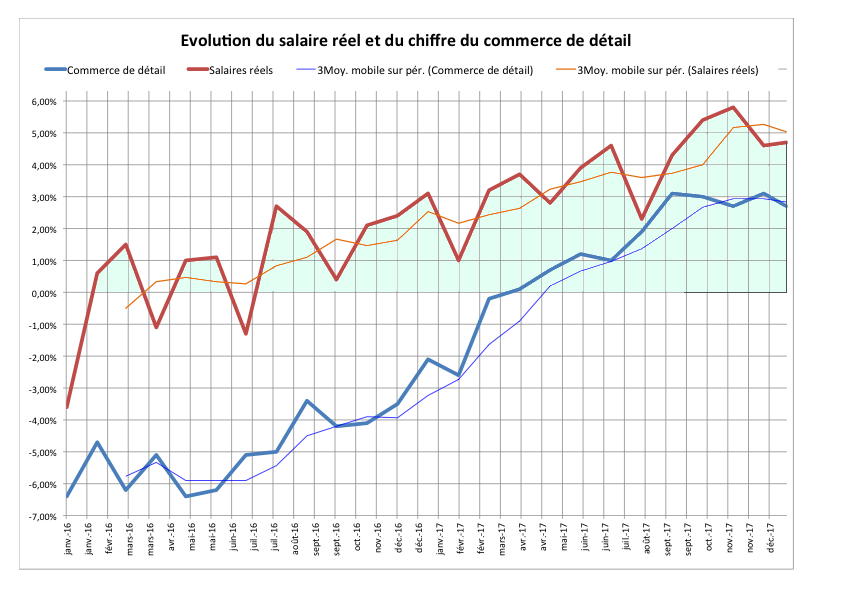

De fait, l’amélioration des conditions de gestion au niveau microéconomique rend le problème de cette incohérence encore plus patent pour les décideurs économiques. Et cela explique pourquoi, en dépit de la hausse des salaires réels et du redémarrage de la consommation, la croissance de l’économie reste faible.

Graphique 3

Données en glissement annuel. Source GosKomStat

La croissance par l’export : moyen de relancer la dynamique du développement ?

- Quelles sont donc les variantes du développement économique ?

La variante optimiste constate que la dette russe, tant interne qu’externe, est très faible. Elle constate aussi que les infrastructures restent relativement sous-développées ou ont besoins de réparations importantes. Des dépenses publiques (et privées) dans ce secteur des infrastructures est susceptible d’engendrer une forte croissance. Le financement de ces travaux doit alors être pensée.

Les réserves de changes représentent environ 449 milliards de dollars, et le niveau optimal des réserves est compris entre 200 et 250 milliards de dollars. Il reste donc 200 milliards qui pourraient être utilisés. Or, certains économistes estiment que cela provoquerait un accès de « maladie hollandaise » important. C’est pourquoi la Banque Centrale stérilise une grande partie de ces revenus en titres publics américains. Par ailleurs, le transfert d’une telle somme vers l’économie russe pose le problème de la direction de ces flux.

Les exportations de la Russie ont deux dimensions :

- les matières premières (hydrocarbures, métaux, produits agricoles)

- les armements (et produits associés à ces derniers).

Ces exportations de matières premières engendrent un flux de revenus, flux qui propulse vers le haut le taux de change, ce qui n’est pas favorable au développement des exportations de biens manufacturés. Les exportations d’armement sont liées à des crédits acheteurs. Les exportations de produits civils eux dépendent de la compétitivité de ces produits.

Bien entendu, il existe de nombreuses barrières, tant formelles qu’informelles, à ces exportations.

On peut, bien entendu, saisir l’OMC. Mais l’octroi de crédits s’avère souvent supérieure en efficacité à toutes les mesures qui passent par l’OMC. Un constat doit être tiré de l’inefficacité croissante de l’OMC.

La possibilité existe donc de créer un marché de demande d’un équivalent de 200 milliards pour nos produits manufacturés. Ce montant est très supérieur à la possibilité d’export de produits manufacturés aujourd’hui en Russie. On peut penser que la demande qui pourrait être engendrée par ces mécanismes pourrait s’élever entre 20 et 50 milliards de dollars par an.

De fait, les institutions financières qui pourraient accorder ces crédits existent, mais elles ne sont pas intégrées dans une politique économique globale.

Graphique 4

Source: GosKomStat

La question de la construction d’un capital de compétences

L’économie de marché existe, mais on parle ici d’une économie réelle et non d’un modèle théorique, fondé sur les mécanismes de concurrence pure et parfaite, des mécanismes qui sont en réalité largement illusoires.

Cette économie de marché qui existe réellement est cependant très différente de l’ancienne économie soviétique.

On ne peut concevoir une politique économique dans les mêmes termes pour l’une et pour l’autre.

La structure de l’économie, qu’il s’agisse d’une économie exportant uniquement des matières premières ou d’une économie exportant à la fois matières premières et produits manufacturés, exige des compétences spécialisées et des métiers particuliers.

Or ces compétences et ces métiers ne sont pas les mêmes.

La politique économique devrait aujourd’hui se poser la question du passage d’une structure de compétences et de métiers orientée vers l’exportation des matières premières vers une structure plus orientée vers la production de produits manufacturés.

Cela pose la question de la formation du potentiel humain.

Nous avons cependant l’expérience de la réanimation du secteur de la défense, qui a été reconstruit ces 8 à 10 dernières années.

La remontée des sentiers techniques et technologiques a été importante dans le secteur de la défense, ainsi que la formation de cadres tant dans le domaine de la recherche, de la production que de la gestion.

Ces cadres, et ces compétences qui ont été retrouvées et ré-acquises sont le substrat réel de la réanimation de ce secteur, et ceci pourrait servir d’exemple pour l’industrie civile.

SOURCE/https://www.les-crises.fr/russeurope-en-exil-la-situation-de-leconomie-russe-par-jacques-sapir/#!prettyPhoto