1.- L’argent n’est plus un bien public

2.- Pour une Monnaie Démocratique

Note de Sans a priori : je vous recommande l’écoute du lien7 :La Dette, Une Spirale Infernale (Arte 3/2/2015) L’explosion de la dette publique hante l’Europe depuis la crise financière de 2007. Le risque d’une faillite de la Grèce et d’une contagion à d’autres pays de la zone euro a été mal géré par les gouvernements, trop hésitants, rarement d’accord sur la politique à suivre. Les élections anticipées en Grèce et la discussion quant à une possible sortie du pays de la zone euro rendent les marchés fébriles. L’annonce du président de la Banque centrale européenne Mario Draghi, le 22 janvier 2015, de racheter des dettes souveraines à hauteur de 1000 milliards d’euros, a fait l’effet d’une bombe. Des chiffres qui donnent le vertige. Mais qu’est-ce que la dette publique ?

1.- L’argent n’est plus un bien public

La loi du 3 janvier 1973 ayant modifié le statut de la Banque de France sur la création monétaire a fait couler beaucoup d’encre. Aujourd’hui encore, elle est au cœur des débats et de nombreux détracteurs lui reprochent d’être à l’origine de la crise actuelle.

Une chose est sûre, c’est que les banques ne remplissent plus leur rôle et qu’elles sont sur la sellette depuis 2008. Du coup, la monnaie non plus ne remplit plus ses fonctions. L’euro ne fait pas office de réserve de valeur dans le temps. Il est grand temps de se réapproprier la monnaie et d’opter pour une monnaie démocratique. Car les solutions existent ! Il suffit juste de les connaître.

La loi du 3 janvier 1973, la fin des haricots ?

Pourquoi la monnaie qui était auparavant battue par l’État (la Banque de France) ne remplit plus aujourd’hui son rôle de conservateur de valeur ?

- En partie parce que les banques n’assurent plus leur rôle. De simples agents de change, elles cherchent à présent à s’enrichir.

Est-ce imputable à la loi du 3 janvier 1973, que l’on accuse de tous les maux ?

- Appelée loi Pompidou ou loi Rothschild, cette loi serait en tout cas en grande partie responsable de l’endettement de l’État. Je parle au conditionnel car les opinions divergent à ce sujet.

- En 1993, l’État est plus explicitement obligé d’emprunter aux marchés financiers privés, via l’article 104 du Traité de Maastricht. C’est plutôt depuis cette date que la création monétaire est soumise aux intérêts des marchés et des banques privées.

Ce qui a changé pour les banques

Jusqu’en 1973, l’État avait la prérogative de battre monnaie par le biais de la Banque de France (qui était une émanation de l’État).

- Les prêts étaient alors accordés à l’État à hauteur de 1%.

- A partir de la loi 1973, les banques privées sont devenues intermédiaires.

- La Banque de France prête aux banques privées à 1% qui prêtent à leur tour à l’État français à hauteur de 4%.

- Cette étape intermédiaire aurait contribué à creuser le déficit d’une dette exponentielle qui n’était que de 800€ par Français en 1973 et qui s’élève aujourd’hui à 34 187€ par habitant.

- La dette de l’État a atteint quant à elle environ 2 147 milliards d’euros (1800 milliards d’euros en 2011).(lien1)

Nombreux sont les détracteurs de cette loi qui pensent qu’elle serait à l’origine du creusement de la dette. Certains articles comme celui publié sur le blog LIESI (en 2011) (lien2)sont particulièrement parti pris contre cette loi mais ils posent les bonnes questions :

“Pourquoi l’État a-t-il abandonné en 1973, la possibilité de financer lui-même son déficit au profit d’établissements privés sous contrôle du CARTEL BANCAIRE ?”

Même s’il y a beaucoup d’idées reçues sur cette loi (lien3)que de nombreux hommes politiques brandissent comme étendard de communication, elle a fait beaucoup de mal à l’économie. Une telle loi ne posait pas de problème en 1973 où la croissance était au rendez-vous (en dépit du choc pétrolier). L’État pouvait encore emprunter aux organismes privés et rembourser ses dettes. Mais avec une croissance nulle, les taux d’intérêt s’enflamment et la dette s’emballe.

La crise de 2008 a mis en exergue les défauts de cette loi.

En ce qui concerne la loi 1973 (abrogée en 1994 au passage), elle ne faisait que “confirmer la possibilité ancienne pour le Trésor d’obtenir des avances auprès de la Banque de France (dans le cadre d’une convention approuvée par le parlement)”. (source Le Monde).

Mais les banques ne sont pas responsables de tout (lien4). La spéculation qui a gonflé dans les années 80 et le manque total de régulation des marchés y sont plus pour quelque chose. En fait, les banques ont joué un rôle de facilitateur de crise en 2008. Mais la crise bancaire et financière n’est pas seule responsable de la crise, c’est surtout une crise du modèle de croissance mondiale qui est en cause avec un problème d’inflation qui ne décolle pas, de chômage mondial et de mauvaise gestion de la crise de la dette souveraine au seins de la zone euro.

Les banques ne jouent plus leur rôle

Le manque de régulation des banques et leurs dérives à partir des années 90 (avec l’exemple de Goldman Sachs) (lien5) est aussi et surtout en cause dans le creusement de la dette, avec une création monétaire aveugle à la clé et une perte constante de la valeur de la monnaie.

Ces banques qui autrefois conservaient de l’argent et faisaient crédit servaient d’agents de change. Ces premiers banquiers, les « trapeziens » en Italie (du grec ancien Τράπεζα) échangeaient des billets contre des pièces de monnaie. C’est avec les premières lettres de crédit que ces financiers d’une autre époque ont commencé à s’enrichir.

Alors qu’ils étaient pour la plupart joailliers, les banquiers conservaient l’or de leurs clients contre des lettres de change. C’est quand ils se mirent à revendre cet or à plusieurs personnes à la fois que furent créés les prêts avec intérêts et la recherche de profit effrénée.

Cet argent prêté et spéculé ne reposait que sur des promesses de remboursement et a fini par devenir une source d’endettement, jusqu’au niveau étatique. Car le volume d’emprunts en cours excède de plus en plus celui de l’argent en circulation pour les rembourser. Voilà comment naquit la banque sous sa forme actuelle (lien6).

Et l’argent devint dette…

Pour comprendre comment l’argent n’est plus un bien public et comment il est rentré dans la sphère privée des banques et des marchés, je vous invite à consulter deux sources très éclairantes.

– Le documentaire d’Arte La dette, une spirale infernale ? (lien7), diffusé le 3 février 2015 et en particulier l’intervention de feu Bernard Maris (à 20min45) :

« L’argent, qui était devenu un bien public – c’est-à-dire que l’État gérait la création monétaire – est redevenu un bien privé, créé par les banques, de grandes puissances autonomes, dans les années 1970, et après ça n’a fait que s’amplifier. […] Ça veut dire que la création de l’argent qui vous permet de vivre est soumis à des intérêts privés, donc des gens vont faire du profit sur ce qui normalement devrait vous permettre uniquement de faire des transactions. Le fait que l’argent ait été privatisé, d’abord cela donne des privilèges exorbitants aux banques, qui peuvent créer à l’infini de l’argent, et ça leur donne une tutelle sur l’économie qu’elles n’avaient pas, puisque c’était plutôt les producteurs qui avaient cette tutelle, et maintenant ce sont les financiers qui l’ont. » (source Wikipédia)(lien8)

– Le film d’animation de Paul Grignon, sorti en 2006, L’Argent Dette (Money as Debt) (lien9) qui explique le fonctionnement du crédit et de la création monétaire.

Le fait est que l’argent ne nous appartient plus, nous sommes dépossédés de l’argent que nous gagnons à la sueur de notre front. Nous devons nous réapproprier notre argent par nos propres moyens, car la solution n’émanera pas de l’Etat ni des institutions bancaires.

Dans un prochain dossier, j’évoquerai toutes les solutions alternatives à la monnaie d’Etat : monnaies privées, monnaies électroniques, métaux précieux… Ces modes de paiement existent.

2. – Pour une monnaie démocratique

Dans le précédent billet, j’expliquais comment la monnaie avait échappé au peuple pour devenir un bien privé. Bien que la monnaie soit sous le joug des banques et des Etats, il est pourtant possible de se la réapproprier, de faire en sorte qu’elle crée du lien social et qu’elle fasse à nouveau le pont entre présent et avenir.

La monnaie est devenu un actif lucratif

Elle a été plus exactement réduite à un actif financier, selon Bruno Théret, directeur de recherche émérite au CNRS (“Réinventer la monnaie”, Les Dossiers d’Alternatives Économiques, mai 2016). Son utilisation à ce titre tend à occulter les autres fonctions essentielles de la monnaie.

En dehors des pièces et des billets de banque, la masse monétaire (monnaies scripturales et autres lignes d’écritures comptables) ne consiste qu’en des crédits dont se servent les banques à des fins lucratives pour faire crédit à d’autres banques. Ces emprunts effectués d’une banque à l’autre sont assortis de taux d’intérêt qui au final gonflent la masse monétaire et “appauvrissent” l’argent déposé au départ.

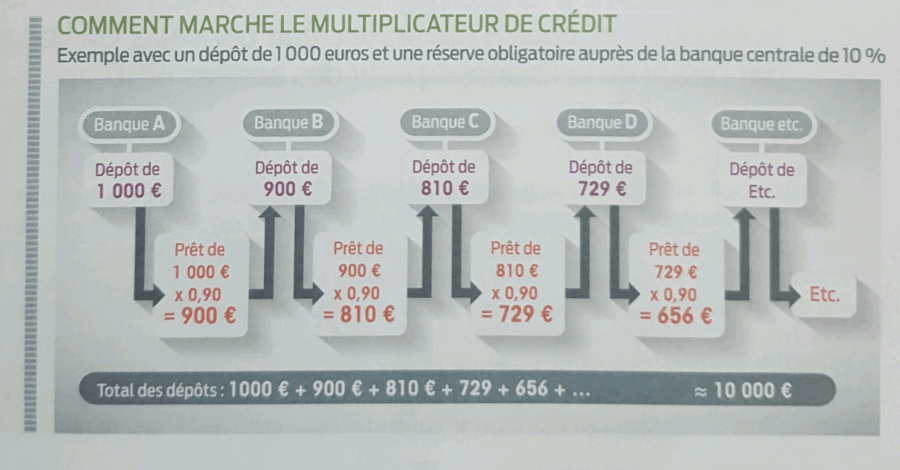

Ce système s’appelle le multiplicateur de crédit

Ainsi, un dépôt de 1000€ prêté par une banque A (avec une réserve obligatoire de 10% par exemple) à une banque B pourra être re prêté sous la forme d’un nouveau prêt de 900€ à une banque C, etc. Le montant initial décroît au fur et à mesure qu’il passe de banque en banque pour servir de nouveaux emprunts, créant une masse monétaire virtuelle d’environ 10 000€ à terme.

La monnaie courante est devenue le crédit

Les banques et les marchés ont complètement perdu de vue le fait qu’une monnaie était un bien commun ayant un rôle de lien social et que le crédit devait permettre aux citoyens, à la société de pouvoir se projeter dans l’avenir.

Or l’usage massif de monnaie-crédit à des fins spéculatives est un facteur de crise financière grave, comme celle de 2007/2008. A partir des années 80, la déréglementation des marchés a corrompu la monnaie pour en faire un outil de spéculation sans valeur réelle, ou du moins avec une valeur très fluctuante, complètement déconnecté de l’économie réelle. Au lieu de profiter aux entreprises et au secteur industriel, cet excès de crédit accroît les risques de bulles.

Une monnaie ne peut pas se réduire à un actif lucratif permettant aux financiers de s’enrichir, ni à ses 3 fonctions essentielles (unité de compte, moyen d’échange et réserve de valeur).

Les monnaies locales complémentaires pour réhabiliter le lien social

De ces changements opérés à la fin du siècle dernier en plein ultra-libéralisme a fait naître l’émergence de monnaies locales complémentaires dans le monde entier. Les devises nationales ne répondant plus aux défis humains et écologiques, “L’une des solutions pour mieux y faire face est la monnaie locale, une monnaie qui redonne le pouvoir de l’argent au citoyen” (source L’Itinéraire, via Journal Métro (lien9), “Alternatives économiques: pour une monnaie plus humaine”).

Le but premier des monnaies locales complémentaires est d’une part se réapproprier la monnaie, la réinscrire dans le champs de l’économie concrète et aussi échapper au pouvoir des banques. Ces initiatives sont bien plus faciles à mettre en place au niveau local qu’au niveau étatique. Afin de préserver un semblant de stabilité politique, nous avons longtemps cru que l’unicité monétaire était une sorte de loi universelle. Il n’en est rien.

Comme l’explique Patrick Viveret dans les Dossiers d’Alternatives Economiques, “l’enjeu, c’est la démocratie”. Son rapport “Reconsidérer la richesse” a été le moteur d’initiatives monétaires et citoyennes. N’importe quel citoyen motivé, bénévole et ayant du temps peut lancer un projet de monnaie locale complémentaire. Mais P. Viveret insiste sur l’implication primordiale des collectivités et leur rôle clé pour accompagner ces initiatives. “Ce qui compte, c’est ce qu’on en fait”.

Favoriser les circuits-courts, valoriser la production et les savoir-faire locaux, favoriser une consommation locale et responsable, l’économie réelle et non spéculative, voilà comment une monnaie locale peut créer du lien.

Mutualisation, coopération, transition écologique, entraide et solidarité sont au cœur de l’économie sociale et solidaire, portée par ces monnaies. Changer ses habitudes est difficile, les réseaux des MLC sont encore fragiles, mais certaines régions profitent déjà des bénéfices de leur monnaie locale.

Des exemples de monnaies complémentaires qui marchent

Dans le Pays Basque à Bayonne par exemple, une école reçoit 1000 euskos par an pour les activités périscolaires.

- En 2015, 400 000 euros ont été convertis en euskos par les 3000 membres du réseau et environ 600 prestataires.

A Bristol en Angleterre, 516 000 Bristol pounds sont en circulation et 10% de la population en utilisent.

En Sardaigne, l’équivalent de 100 000 millions d’euros en sardex ont été échangées entre les entreprises, et entre particuliers et entreprises.

Les monnaies “open-source”

Les monnaies open source vont encore plus loin dans le processus démocratique. Le bitcoin a été créé par un petit génie de l’informatique après la crise de 2008, grâce au système de blockchain (lien10). Alors que plus personne n’avait confiance dans les banques, cette crypto-monnaie permet de s’en passer pour les échanges monétaires.

Convertible dans les devises étatiques (dollar, euro…), le bitcoin est un système de paiement décentralisé, basé sur le principe du P2P où les utilisateurs sont les garants de leur propre monnaie, ce qui la rend véritablement démocratique. Décentralisée, elle ne passe par aucune banque ou autre instance centrale, privée ou publique.

La VeraCarte, monnaie complémentaire “open-source” adossée à l’or

Une monnaie “open-source” adossée à des métaux précieux répondrait parfaitement aux problématiques, aux besoins et aux évolutions actuelles de la société, avec toutes les caractéristiques de confiance requises pour une monnaie.

C’est le cas de la VeraCarte. Cette Mastercard fonctionne comme n’importe quelle carte de paiement, acceptée dans près de 30 millions de points de vente dans le monde. Sa différence est que le cash stocké sur le compte VeraCarte est adossé à des actifs tangibles (or, argent, diamant) stockés en Port Franc. Depuis son compte, un simple bouton “Envoyer” permet d’acheter un bien, de payer un service, faire un don de matières précieuses, sans passer par le circuit bancaire et sans frais.

La révolution est en marche, et elle est peut-être bien là, dans un mode de paiement alternatif et complémentaire, qui permettrait à la fois de se réapproprier la monnaie et d’utiliser l’or comme monnaie de confiance, sans spéculation.

En 2015, 400 000 euros ont été convertis en euskos par les 3000 membres du réseau et environ 600 prestataires.

A Bristol en Angleterre, 516 000 Bristol pounds sont en circulation et 10% de la population en utilisent.

En Sardaigne, l’équivalent de 100 000 millions d’euros en sardex ont été échangées entre les entreprises, et entre particuliers et entreprises.

Jean-François Faure – Publié le 13 septembre 2016

est le président d’AuCOFFRE.com, un service en ligne de placement en or physique avec garde en coffres fondé en 2007. Afin de guider au mieux les épargnants intéressés par les matières tangibles, il édite le blog LORetLARGENT.info, crée régulièrement des livres blancs sur des sujets pointus. Il a publié en 2011 un livre intitulé L’or, un placement qui (r)assure.

lien1/http://www.dettepublique.fr/

lien2/https://liesidotorg.wordpress.com/2011/12/07/des-hommes-sont-a-lorigine-du-racket-actuel-qui-se-traduit-par-chomage-de-masse-et-misere/

lien3/http://www.theorie-du-tout.fr/2012/03/loi-1973-rothschild.htm

lien4/http://www.loretlargent.info/reflexions/le-role-des-banques-dans-la-crise-coupables-mais-pas-toutes-seules/1713/#comment-2393

lien5/http://www.loretlargent.info/banques/%C2%AB-goldman-sachs-les-nouveaux-maitres-du-monde-%C2%BB/4931/

lien6/http://www.loretlargent.info/banques/les-banques-protegent-elles-vraiment-votre-epargne/9579/

lien7/https://www.youtube.com/watch?v=ofaqBzwXxI0

lien8/https://fr.wikipedia.org/wiki/Loi_de_janvier_1973_sur_la_Banque_de_France

lien9/http://journalmetro.com/opinions/litinenaire/1005899/alternatives-economiques-pour-une-monnaie-plus-humaine/

lien10/http://www.loretlargent.info/monnaie/blockchain-creation-monetaire/18116/

source1/http://www.24hgold.com/francais/actualite-or-argent-l-argent-n-est-plus-un-bien-public.aspx?contributor=Jean-Fran%C3%A7ois+Faure&article=9060648826H11690&redirect=False

source2/http://www.24hgold.com/francais/actualite-or-argent-pour-une-monnaie-democratique.aspx?article=9180312020H11690&redirect=false&contributor=Jean-Fran%c3%a7ois+Faure

Cette explication du « multiplicateur monétaire » est un tissus d’inepties … Ce n’est pas du tout comme ça que ça fonctionne … vous devriez éviter de relayer de telles sottises!

J’aimeJ’aime