- Eric Chaney – 2 octobre 2017

Une nouvelle coalition gouvernementale va voir le jour en Allemagne. Pour la former, les négociations entre partis porteront sur les sujets de société, la politique fiscale ou encore la gestion de la zone euro.

Mais les défis de long terme que doit relever la République Fédérale pour rester l’économie leader de l’Europe risquent d’être éludés.

En voici trois :

- le modèle économique face au ralentissement de la Chine et du commerce mondial ;

- le modèle social face à la déferlante technologique ;

- la réponse au déclin démographique.

Faute de les relever, l’Allemagne risque de perdre son statut d’ « économie téflon ».

Une économie en surchauffe

Vingt-cinq ans après le choc de l’unification qui ruina sa compétitivité, plomba ses finances publiques, et la fit entrer dans l’euro avec un change surévalué, l’économie allemande se porte à merveille.

Qu’en en juge : depuis 1998, l’année pré-euro, la richesse produite par habitant a augmenté

- de 26% en Allemagne,

- contre 17% en France.

Le taux de chômage

- a reculé de 5,3 points, pour tomber à 3,7%,

- tandis qu’il ne baissait que de 0,9 point en France, à 9,8%.

Le sobre institut de recherche économique IFO commentait ainsi ses enquêtes de conjoncture de l’été :

« les industriels allemands sont euphoriques », et ce malgré l’appréciation de l’euro.

L’indice de confiance des industriels a atteint son plus haut niveau depuis 1990, tandis que son alter ego français de l’INSEE est encore à mi-pente des sommets de 1990 ou 2000.

En un mot, l’économie allemande est en voie de surchauffe, comme en témoignent les hausses de salaires (+3,8% lors des dernières négociations salariales) et l’excédent budgétaire (0,8% du PIB en 2016).

Sur ce dernier point, on ferait bien d’y réfléchir à deux fois avant de s’en irriter :

- si une économie en surchauffe continuait à enregistrer des déficits budgétaires, que se passerait-il lorsque le cycle se retournerait ?

La réponse nous est donnée par la trajectoire de la France, qui, lors de la période de haute conjoncture de 1998 à 2007, continua à accumuler les déficits, et dut encaisser un déficit de 7,2% du PIB lors de la récession de 2009. Un exemple que l’Allemagne ne suivra pas.

Au cours du prochain mandat parlementaire, le principal objectif de la politique économique allemande devrait être de maintenir la performance de l’économie – c’est ce que la chancelière Merkel a dit lors du « débat des éléphants » entre dirigeants des partis en compétition qui se tient le soir des élections.

Si elle y parvient, l’Allemagne continuera à tirer les autres économies européennes comme elle le fait aujourd’hui. Est-ce possible sans rien changer ? Difficile à croire.

Le ralentissement chinois touche le cœur de la machine allemande

On attribue souvent la performance allemande aux réformes du chancelier Schroeder, qu’il s’agisse du marché du travail ou de la baisse de l’impôt sur les plus-values, condition du débouclage des rigides participations croisées du capitalisme allemand.

C’est parfaitement justifié, mais ne suffit pas à expliquer que l’écart de croissance entre Allemagne et France depuis 2005 ait pu atteindre 7 points.

L’autre facteur explicatif est la formidable croissance chinoise depuis 2000, que l’industrie allemande a mieux exploitée que quiconque.

L’industrialisation rapide de la Chine, permise par l’ouverture des frontières aux capitaux et aux technologies occidentales, a créé un besoin insatiable de biens d’équipements et, au fur et à mesure de l’enrichissement rapide de la classe moyenne, de biens « premium » venant de l’Ouest.

Les chiffres du commerce extérieur allemand montrent d’ailleurs que c’est l’automobile qui a le plus bénéficié de la croissance chinoise :

- entre 2000 à 2016 les exportations allemandes vers la Chine ont été multipliées par six,

- mais celles de véhicules routiers par vingt !

Si le secteur automobile générait 18% des exportations allemandes en 2016, cette proportion monte à 27% pour celles qui vont en Chine.

Et contrairement à ce que bien des constructeurs européens et japonais pensaient, c’est la demande de véhicules haut de gamme qui a crû le plus vite, au point qu’à Pékin aujourd’hui, ce sont les Audi, BMW et Mercedes-Benz qui tiennent le haut du pavé, pas les Volkswagen ou les Toyota.

Voilà pourquoi l’Allemagne est moins sensible que d’autres aux variations de change : la demande pour le segment premium des biens de consommation est plus sensible à la croissance du revenu des clients potentiels qu’aux variations de prix.

Or cette mine d’or est en train de se tarir, pour deux raisons différentes.

D’une part, la croissance chinoise ne peut que ralentir. La population active a déjà commencé à décliner et les gains de productivité deviennent de plus en plus difficile à maintenir, à mesure que la Chine rattrape ses concurrents développés. Même si la demande de biens premium reste soutenue, sa croissance s’affaissera inexorablement.

D’autre part, l’industrialisation rapide du début du millénaire et la formidable migration des campagnes vers les villes côtières ont été payées au prix fort : pollution et congestion urbaine ravageuses.

La demande va donc se déplacer vers des véhicules moins polluants, électriques en particulier, ainsi que vers les véhicules autonomes, deux domaines dans lesquels la concurrence des entreprises chinoises va s’avérer redoutable.

Si la croissance du parc automobile chinois est assurée pour de nombreuses années encore, à mesure que l’urbanisation se poursuit, sa composition va changer et il n’est pas sûr que, cette fois, ce soit l’industrie allemande qui en tire le bénéfice.

La déferlante technologique prend le modèle social à rebours

Entrée dans l’euro avec un taux de change surévalué en raison des augmentations de salaires lors de l’unification et des dévaluations compétitives de 1992, l’économie allemande est sortie de la stagnation qui s’ensuivit par une compression des coûts salariaux que ses partenaires européens ne suivirent pas.

Les réformes Schroeder ont certes aidé à restaurer la compétitivité des entreprises, mais c’est avant tout le modèle social allemand qui fit la différence. Fondé sur la co-gestion avec des syndicats traumatisés pour des raisons historiques par la montée du chômage et, de ce fait, prêt à négocier des baisses de salaire pour préserver l’emploi, il remonte au concept d’économie sociale de marché promu par Ludwig Erhard pour reconstruire l’Allemagne après la guerre.

Or l’innovation technologique et son caractère le plus souvent ouvert (banques de logiciels disponibles en ligne), les progrès très rapides de l’intelligence artificielle, les nouveaux modes de financement comme le crowdfunding ou les crypto-devises, favorisent principalement l’émergence d’entrepreneurs individuels ou de petites entreprises visant un marché mondial. Certaines pourront devenir des géants mondiaux, mais elles ont un taux de mortalité élevé, ce qui cadre difficilement avec le modèle social et financier allemand.

Dans l’édition 2017 de la liste des 50 « smartest companies » du Massachusetts Institute of Technology (MIT), les seules entreprises allemandes figurant au palmarès sont Adidas et Daimler, non pas en raison de leur taille mais parce que

- la première a conçu une micro-usine robotisée pour s’adapter en temps réel à la demande locale,

- et la seconde un véhicule de livraison urbain électrique.

En revanche, le MIT a fait entrer des jeunes entreprises chinoises comme iFlytek, Face++ ou DJI, du secteur de « l’industrie des machines intelligentes », aux coté d’entreprises plus établies et très innovantes comme Baidu.

Le défi technologique est de même nature pour tous les pays développés, mais il pourrait être plus difficile à relever pour l’Allemagne en raison de sa forte spécialisation industrielle et du rôle qu’y tient la cogestion.

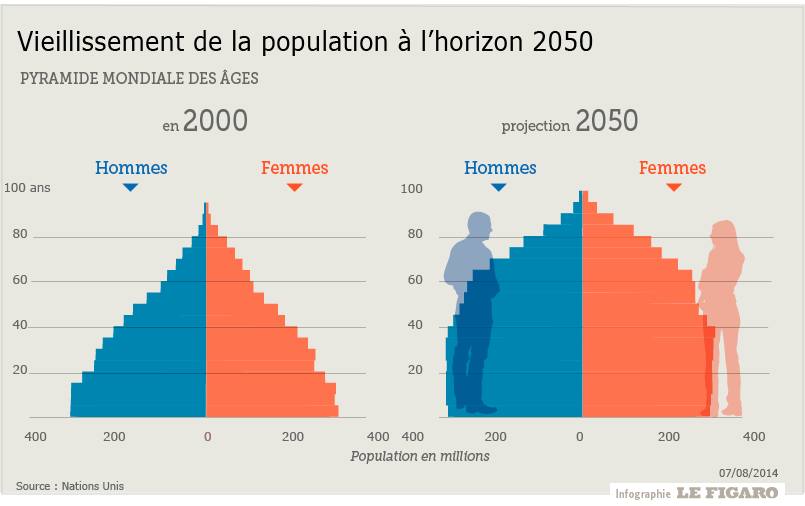

Quelles parades au vieillissement de la population?

L’Allemagne vieillit rapidement : son solde naturel, c’est-à-dire celui des naissances et des décès, est fortement négatif, de l’ordre de -190 000 par an.

Si la population a quand même augmenté de 0,7 % en 2016, c’est grâce à une forte immigration (750 000, après 1,1 million en 2015).

Dans une version haute des projections de l’institut de statistique publique (Destatis) qui suppose un apport migratoire de 8 millions de personnes d’ici 2050, la population baisserait quand même de 7 millions et la proportion des plus de 60 ans augmenterait de dix points, à 39 %.

Sans une immigration soutenue, l’Allemagne sera prise en tenaille par la baisse de la population active et le poids financier croissant des retraites, et son niveau de vie baissera significativement.

Les parades sont connues et guère contestées par les partis susceptibles de former la prochaine coalition (CDU, CSU, SPD, FDP et Verts) :

- augmentation régulière de l’âge de la retraite ;

- investissements pour stimuler l’innovation et donc la productivité ;

- accumulation de capital pour financer les retraites.

Ce dernier point est d’ailleurs la principale raison des excédents extérieurs de l’Allemagne.

En revanche, même si les partis de gouvernement admettent que l’immigration fait partie des solutions, le succès de l’AfD, qui s’y oppose ouvertement, et la déroute de la CSU en Bavière, vont rendre plus difficile la poursuite d’une politique d’immigration raisonnée.

Or l’accueil pérenne de plusieurs millions d’immigrés et leur intégration dans l’économie suppose un programme d’investissement de très grande ampleur en infrastructures et plus encore en formation et en éducation, ce que les partis se gardent de chiffrer, de peur de ne pouvoir affecter le surplus budgétaire à des baisses d’impôts, ou de paraître trop favorable à l’immigration.

Enfin, si l’accumulation d’excédents extérieurs est justifiée par la nécessité de financer les retraites futures, le mode d’investissement de ces surplus par les fonds de pensions et les compagnies d’assurance-vie, principalement en obligations souveraines à très bas rendement, va à l’encontre du but recherché.

Il cause même un cercle vicieux, car il encourage encore plus l’épargne au détriment de l’investissement ou de la consommation.

A la décharge de l’industrie de l’épargne, la réglementation prudentielle européenne n’incite guère à la prise de risque.

La Bundesbank s’inquiète d’ailleurs vivement de l’impact du bas niveau des taux d’intérêts sur la solvabilité de l’assurance-vie.

Voilà un dossier que le prochain cabinet devra traiter en priorité, et sur lequel il pourrait trouver le soutien d’un gouvernement français décidé à orienter l’épargne vers le financement de la prise de risque.

Plus fondamentalement, le financement même de l’économie pourrait devenir un problème.

Il est essentiellement assuré par les prêts d’une industrie bancaire fragmentée, peu rentable et soumise aux aléas politiques locaux, puisque les Caisses d’Epargne (Sparkasse) et les banques régionales (Landesbanken) sont contrôlées par les collectivités locales – et très peu par le marché d’actions.

Le cercle vicieux du déversement de l’épargne vers des produits obligataires sans risque apparent, plutôt que vers les marchés d’actions s’en trouve d’ailleurs renforcé. Sachant que les épargnants allemands qui, en théorie, devraient être les plus intéressés par des placements dans les fonds propres de leurs entreprises préfèrent les obligations gouvernementales, les entreprises continuent à privilégier les financements bancaires.

C’est le modèle économique allemand lui-même qui devra évoluer, voire être profondément repensé. Et mieux vaudrait pour l’Allemagne et ses partenaires que le changement soit engagé avant que le cycle économique ne se retourne, ce qui se produira inévitablement.

source/https://www.telos-eu.com/fr/trois-defis-pour-leconomie-allemande.html